Cómo armar tu presupuesto mensual desde cero (y que te dure todo el mes)

Una guía práctica para construir un presupuesto real: qué incluir, cómo distribuir tus ingresos y los errores que hacen que la mayoría lo abandone a los 10 días.

Enero empieza con buenas intenciones. El 10 del mes ya no sabes a dónde fue la plata. Esto no es falta de disciplina: es falta de sistema. Un presupuesto mensual bien construido no es una lista de restricciones, es un mapa que te dice exactamente qué puedes gastar, cuándo y en qué, sin culpa.

Esta guía te explica cómo armarlo desde cero, sin planillas complicadas y sin que lo abandones antes de terminar el mes.

Paso 1: anota todos tus ingresos netos del mes

Empieza por lo que entra. Incluye sueldo, freelance, arriendos, transferencias regulares — todo lo que puedas contar como ingreso real del mes. Si tu ingreso varía, usa el promedio de los últimos tres meses como base, y trabaja con el número más conservador.

Si ganas $1.200.000 un mes y $900.000 otro, usa $900.000 como base de tu presupuesto. Lo que sobre en los meses buenos va directo a deudas o ahorro.

Paso 2: lista tus gastos fijos

Los gastos fijos son los que ocurren todos los meses, en el mismo monto o muy parecido. No tienes que decidir nada sobre ellos: simplemente pasan.

Ejemplos:

- Arriendo o dividendo

- Créditos y mínimos de tarjetas

- Internet, teléfono, seguros

- Suscripciones recurrentes (Netflix, Spotify, gimnasio)

- Colegiaturas

Súmalos todos. Este número te dice cuánto de tu ingreso ya está comprometido antes de que empiece el mes.

Paso 3: estima tus gastos variables

Los gastos variables son los que dependen de tus decisiones: supermercado, transporte, salidas, ropa, delivery. Aquí está la mayor oportunidad de ajuste.

Para estimarlos bien, revisa los últimos dos meses de tu cuenta o tarjeta. La mayoría de la gente subestima este número en un 20-30%.

Categorías útiles:

- Alimentación: supermercado + delivery + cafés

- Transporte: bencina, Uber, transporte público, estacionamientos

- Salud: farmacias, consultas, copagos

- Ocio y social: salidas, regalos, eventos

- Varios: lo que no cabe en otra categoría

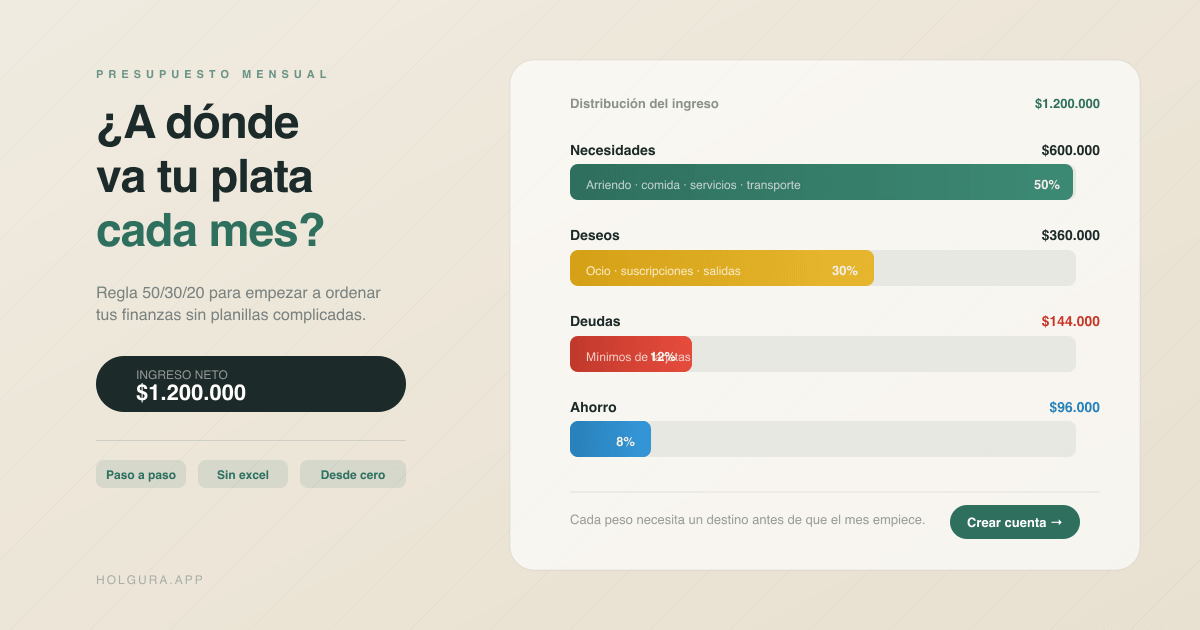

Paso 4: aplica la regla 50/30/20 como punto de partida

No es una fórmula perfecta, pero es un punto de referencia útil:

| Categoría | Porcentaje sugerido | Para qué |

|---|---|---|

| Necesidades | 50% | Arriendo, comida, transporte, servicios |

| Deseos | 30% | Ocio, salidas, suscripciones no esenciales |

| Ahorro / deudas | 20% | Fondo de emergencia, pago extra de deudas |

Si tienes deudas con altas tasas de interés, considera mover parte del 30% de deseos hacia el 20% de deudas temporalmente. No para siempre: solo mientras bajan los saldos.

Paso 5: cierra la ecuación

Resta tus gastos fijos y variables a tus ingresos:

Sobrante = Ingresos − Gastos fijos − Gastos variables

Si el sobrante es positivo, destínalo a deudas o ahorro de forma intencional (no lo dejes "flotando" porque desaparece solo).

Si el sobrante es negativo, tienes un déficit. Las opciones son tres: aumentar ingresos, reducir gastos variables, o restructurar gastos fijos (cambiar de plan de teléfono, negociar arriendo, eliminar suscripciones).

Paso 6: asigna cada peso antes de que el mes empiece

El secreto del presupuesto no es monitorearlo después, sino asignarlo antes. Cuando empieza el mes, ya sabes exactamente cuánto va a cada categoría. No es que "esperas ver cómo te va" — decides de antemano.

Esta práctica se llama presupuesto de base cero: cada peso tiene un destino antes de que lo gastes. Lo que no asignas, lo asignas a ahorro.

Los errores más comunes

No incluir gastos anuales. El SOAP del auto, el seguro, las matrículas escolares — son gastos reales que ocurren una vez al año. Divídelos en 12 y agrégalos como un gasto mensual fijo.

Categorías demasiado amplias. "Varios" no es una categoría útil. Si algo aparece todos los meses, merece su propia línea.

Revisar el presupuesto solo cuando algo sale mal. Revísalo una vez a la semana, 10 minutos. No para castigarte, sino para corregir el rumbo mientras todavía puedes.

Hacerlo demasiado estricto. Un presupuesto sin espacio para lo inesperado se rompe al primer imprevisto. Incluye siempre una categoría "imprevistos" de un 5-8% de tus ingresos.

Cómo Holgura hace esto más fácil

En Holgura puedes registrar tus gastos en segundos, ver en tiempo real cuánto llevas en cada categoría, y armar tu plan mensual con los mínimos de deuda calculados automáticamente. El coach Holgado puede ayudarte a identificar en qué categorías estás excedido y sugerirte ajustes concretos.

La diferencia entre un presupuesto que funciona y uno que abandona no está en la planilla. Está en tener los números siempre visibles.

No necesitas ser perfecto. Necesitas saber dónde estás. Con eso es suficiente para empezar.

¿Te gustó este artículo?

Suscríbete y recibe tips semanales de Holgado para ordenar tu plata con calma.