Fondo de emergencia: cuánto necesitas y cómo armarlo aunque partas de cero

El fondo de emergencia convierte cualquier imprevisto en un gasto manejable en vez de una crisis. Te explicamos cuánto juntar, dónde guardarlo y cómo construirlo aunque tengas deudas.

El fondo de emergencia es el colchón financiero que te permite dormir tranquilo. Es el dinero que existe para un momento que no esperas: un despido, un gasto médico grande, una reparación urgente, el mes en que todo se junta. Sin él, cualquier imprevisto termina convirtiéndose en deuda.

La pregunta no es si deberías tener uno — la respuesta es sí, siempre. La pregunta real es cuánto necesitas y cómo armarlo cuando parece imposible.

¿Cuánto necesitas en tu fondo de emergencia?

La regla general dice 3 a 6 meses de gastos esenciales. Pero el número exacto depende de tu situación:

| Situación | Meses recomendados |

|---|---|

| Empleado con contrato fijo, sin cargas | 3 meses |

| Empleado con cargas familiares o hipoteca | 4-6 meses |

| Independiente o freelance | 6-9 meses |

| Ingresos muy variables o sector inestable | 9-12 meses |

Gastos esenciales son los que no puedes eliminar aunque quieras: arriendo o dividendo, alimentación básica, servicios básicos (agua, luz, gas), transporte para trabajar, y los mínimos de tus deudas.

No incluyas Netflix, salidas, ni nada discrecional. El fondo es para sobrevivir, no para mantener el estilo de vida habitual.

Ejemplo concreto

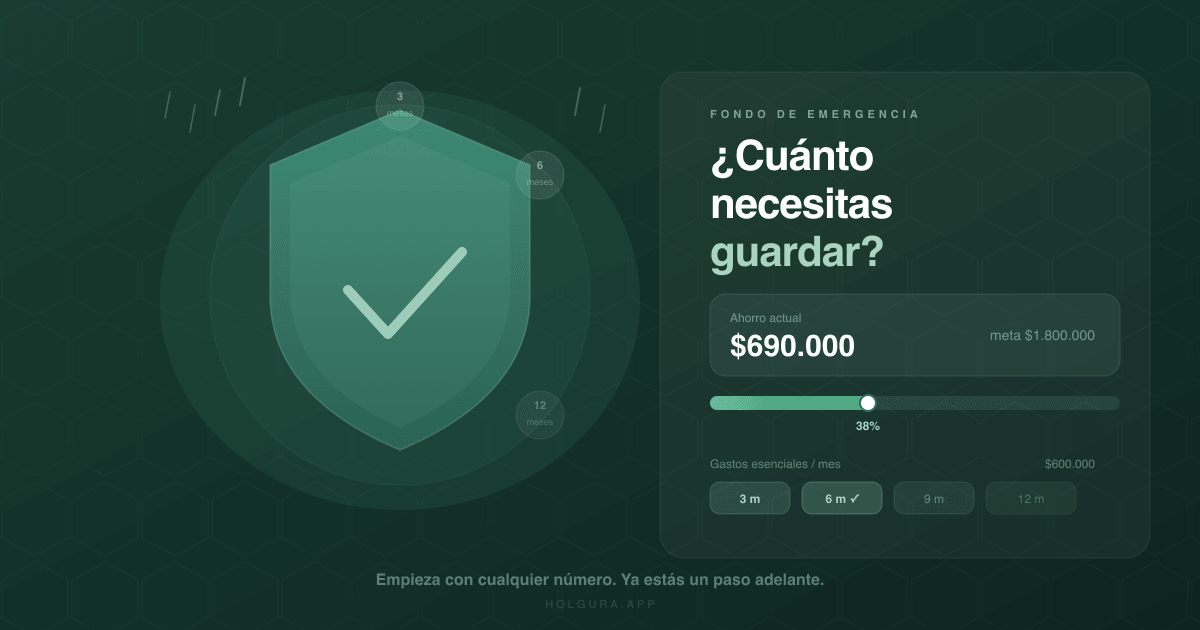

Si tus gastos esenciales mensuales son $600.000 y eres empleado con familia, necesitas:

$600.000 × 5 meses = $3.000.000 en tu fondo de emergencia

Ese número puede parecer enorme si partes de cero. La clave está en no intentar llegar ahí de golpe.

Cómo armarlo paso a paso

Primero: llega a $500.000 o 1 mes de gastos (lo que sea menor)

Este es tu mini-fondo de emergencia. Es el buffer que evita que cualquier imprevisto pequeño te saque de tu presupuesto o te obligue a usar la tarjeta de crédito. Apúntalos en una cuenta separada.

Con este primer colchón, los imprevistos cotidianos (una llanta pinchada, un copago médico, una multa) dejan de ser emergencias financieras.

Segundo: construye el resto con aportes automáticos

Una vez que tienes el mini-fondo, aporta un monto fijo cada mes. No importa cuánto — lo importante es que sea automático y constante.

- Si puedes apartar $20.000 al mes, en un año tienes $240.000 más.

- Si puedes apartar $50.000, en un año tienes $600.000 más.

- Si puedes apartar $100.000, en 2 años ya tienes un fondo sólido de $2.400.000.

El poder del fondo de emergencia no es la velocidad con que lo construyes, sino que exista y siga creciendo.

¿Qué hacer si tengo deudas?

Esta es la tensión más común: ¿primero salgo de deudas o primero armo el fondo?

La respuesta práctica: haz ambas cosas en paralelo, pero en proporciones distintas.

- Si tienes deudas con tasas muy altas (tarjetas sobre 36% anual): destina el 80% del dinero disponible a deudas y el 20% al fondo.

- Si tus deudas tienen tasas moderadas (créditos bajo 24%): divide 60/40 entre deudas y fondo.

El razonamiento: sin ningún fondo, el primer imprevisto te vuelve a endeudar. Entonces nunca sales del ciclo.

¿Dónde guardar el fondo de emergencia?

Tres criterios son innegociables: que sea líquido (puedes sacarlo en 48 horas), seguro (no está en inversiones que pueden bajar) y separado (en una cuenta diferente a la que usas para el día a día, para que no lo mezcles).

Opciones comunes:

- Cuenta de ahorro sin comisiones: cero retorno, pero máxima liquidez.

- Cuenta corriente aparte: igual que arriba, pero físicamente separada.

- Depósitos a plazo cortos (30-60 días): si tienes el fondo completo y quieres ganar algo de interés.

Lo que no sirve como fondo de emergencia:

- Acciones o fondos mutuos (pueden estar bajos justo cuando los necesitas)

- Línea de crédito o tarjeta (eso es endeudarte, no usar un fondo)

- Alcancía física (no gana intereses y es fácil de gastar)

Una señal de que tu fondo está funcionando

Si en los últimos 6 meses tuviste un imprevisto y no te endeudaste para resolverlo, tu fondo de emergencia está funcionando. Eso es éxito financiero real, aunque no se vea en ninguna inversión.

Cómo Holgura te ayuda a construirlo

En Holgura puedes crear una meta de fondo de emergencia, ver tu avance en tiempo real y calcular cuánto tiempo te falta para llegar. El coach Holgado puede analizar tu presupuesto actual y decirte concretamente cuánto podrías aportar cada mes sin descuidar tus gastos esenciales ni tus deudas.

Tener un fondo de emergencia no elimina los imprevistos. Los convierte en inconvenientes manejables en vez de crisis.

Empieza con cualquier número. El primer peso que entra a tu fondo ya está trabajando para ti.

¿Te gustó este artículo?

Suscríbete y recibe tips semanales de Holgado para ordenar tu plata con calma.