Método avalancha vs bola de nieve: cuál usar para salir de deudas más rápido

Dos estrategias probadas para eliminar deudas. Una te ahorra más dinero, la otra te da más motivación. Te explicamos cuál elegir según tu situación real.

Tienes tres tarjetas de crédito, un préstamo personal y la sensación de que no importa cuánto pagues, las deudas no bajan. Probablemente no estés haciendo nada mal — solo falta una estrategia clara. Las dos más populares en el mundo son el método avalancha y el método bola de nieve, y elegir bien entre ellas puede ahorrarte meses de estrés y miles de pesos en intereses.

¿De qué se trata cada método?

Método avalancha: primero la deuda más cara

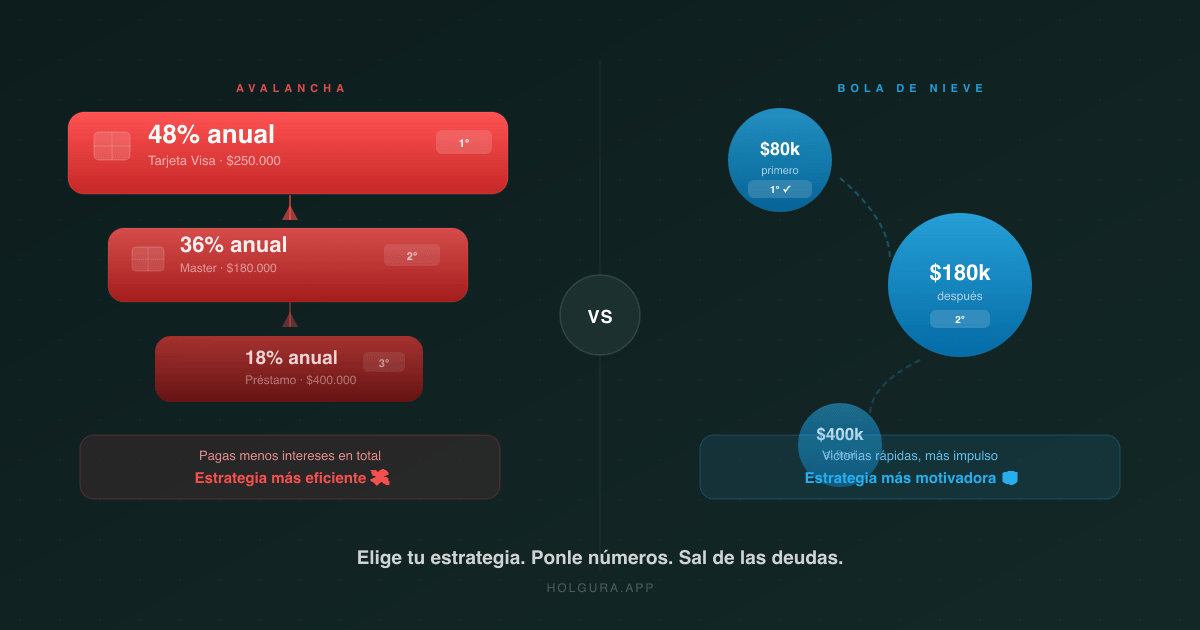

Con avalancha, ordenas tus deudas de mayor a menor tasa de interés y atacas primero la que más te cobra. Pagas el mínimo en todas las demás y destinas todo el extra a la deuda más cara. Cuando la terminas, mueves ese dinero a la siguiente.

Ejemplo:

| Deuda | Saldo | Tasa anual | Pago mínimo |

|---|---|---|---|

| Tarjeta Visa | $250.000 | 48% | $7.500 |

| Tarjeta Master | $180.000 | 36% | $5.400 |

| Préstamo banco | $400.000 | 18% | $12.000 |

Con avalancha atacas primero la Visa (48%), luego la Master (36%), y al final el préstamo (18%). Matemáticamente es el orden que minimiza el total de intereses pagados.

Método bola de nieve: primero la deuda más pequeña

Con bola de nieve, ordenas de menor a mayor saldo y eliminas primero la deuda más chica, sin importar su tasa. La lógica no es matemática, es psicológica: cerrar una deuda completa genera una sensación de avance real que te da energía para seguir.

Usando el mismo ejemplo, atacarías primero la Master ($180.000), luego la Visa ($250.000), y al final el préstamo ($400.000).

¿Cuál conviene más?

Si quieres pagar menos intereses en total → avalancha.

Varios estudios muestran que avalancha puede ahorrarte entre un 5% y un 15% del total de intereses comparado con bola de nieve, dependiendo de cuántas deudas tengas y cuánto varíen sus tasas.

Si necesitas motivación para no abandonar → bola de nieve.

Una investigación de la Harvard Business School encontró que las personas que usaron bola de nieve tenían mayor probabilidad de eliminar todas sus deudas, porque ver cuentas cerradas activa el circuito de recompensa del cerebro. Un plan que abandonas a los dos meses no te sirve de nada, por muy óptimo que sea en papel.

La regla práctica

Si la diferencia de tasas entre tus deudas es grande (por ejemplo, una al 55% y otra al 18%), elige avalancha: el ahorro en intereses es tan significativo que vale la pena.

Si tus tasas son similares (todas entre 30% y 40%), elige bola de nieve: vas a pagar casi lo mismo en intereses pero con mucho más impulso psicológico para completar el proceso.

¿Y si tengo muchas deudas?

Puedes combinar ambos métodos. Empieza con bola de nieve para eliminar las deudas más pequeñas rápidamente (digamos las que puedas cerrar en 2-3 meses). Una vez que tienes menos frentes abiertos, cambia a avalancha para optimizar el resto.

El error más común: no calcular cuánto puedes destinar al extra

Antes de elegir cualquier método, necesitas saber cuánto dinero real puedes poner sobre tus deudas cada mes, más allá de los mínimos. Ese número es el que hace funcionar cualquier estrategia.

La fórmula es simple:

Ingreso neto − gastos fijos − gastos variables básicos = dinero disponible para deudas

Si ese número es negativo o muy pequeño, el problema no es qué método usar, sino que primero hay que ajustar los gastos o aumentar los ingresos.

Cómo Holgura te ayuda

Holgura calcula automáticamente cuánto tienes disponible para pagar deudas cada mes, en qué orden conviene atacarlas según tu situación real, y te muestra el avance en tiempo real. También puedes preguntarle a Holgado, el coach financiero de la app, cuál estrategia tiene más sentido para tu caso específico.

La diferencia entre saber que existe el método avalancha y realmente ejecutarlo mes a mes es tener los números claros frente a ti.

Salir de deudas no es un problema de voluntad. Es un problema de sistema. Elige el tuyo, ponle números reales y empieza hoy.

¿Te gustó este artículo?

Suscríbete y recibe tips semanales de Holgado para ordenar tu plata con calma.